Mode pencatatan akuntansi dibedakan menjadi dua jenis yakni accrual basis adalah metode berbasis cash dan accrual basis adalah metode berbasis cash. Dalam artikel ini kita akan fokus membahas tentang metode accrual basis lengkap dengan jenis dan contoh laporannya.

Pada dasarnya, metode ini menjadi pedoman yang bisa digunakan dalam membuat laporan keuangan. Sebab, dalam proses pembuatan laporan keuangan tim keuangan wajib menggunakan salah satu dari dua metode yang ada.

Metode akuntansi dibedakan menjadi dua jenis, yakni cash basis dan accrual basis (Credit: Freepik.com)

Basis akrual atau accrual basis adalah metode akuntansi yang mengakui pendapatan dan biaya pada saat mereka terjadi, bukan pada saat uang secara fisik diterima atau dibayarkan. Dalam metode ini, transaksi dicatat pada saat transaksi tersebut menghasilkan hak atau kewajiban untuk menerima pembayaran atau melakukan pembayaran di masa depan, tanpa memandang kapan uang sebenarnya berpindah tangan.

Metode basis akrual sering digunakan dalam akuntansi bisnis karena memberikan gambaran yang lebih akurat tentang kinerja keuangan perusahaan. Hal ini memungkinkan perusahaan untuk melacak pendapatan yang dihasilkan dan biaya yang terjadi selama periode tertentu, bahkan jika pembayaran belum dilakukan.

Metode ini juga memungkinkan perusahaan untuk mengukur laba bersih dengan lebih akurat, yang merupakan informasi penting bagi pemegang saham, kreditur, dan pihak-pihak lain yang tertarik dalam kesehatan keuangan perusahaan.

Baca Juga: Pengertian Standar Akuntansi Pemerintahan yang Digunakan

Secara garis besar accrual basis fokus pada dua konsep, yakni:

Pengakuan pendapatan dalam basis akrual terjadi pada saat perusahaan memiliki hak untuk menagih dari kegiatan usahanya, tanpa memperhatikan waktu penerimaan kas. Oleh karena itu, merupakan hal yang umum untuk mengestimasi piutang tak tertagih karena pendapatan diakui sebelum kas diterima.

Kemudian, pengakuan biaya dalam accrual basis dilakukan saat transaksi pembayaran sudah dilakukan. Ketika sudah terjadi kewajiban pembayaran, maka hal ini akan dianggap sebagai titik awal terjadinya biaya, walaupun biaya tersebut memang belum dibayar.

Beberapa ciri khas dari metode basis akrual adalah sebagai berikut:

Ada beberapa hal yang membedakan accrual basis dan cash basis, berikut diantaranya:

Secara garis besar, perbedaan accrual basis dan cash basis adalah berdasarkan proses penilaiannya. Accrual basis umum diterima dan digunakan pada sektor komersial, karena mampu melihat posisi keuangan secara realtime dan memberikan banyak pandangan.

Sedangkan cash basis, lebih cocok digunakan untuk pencatatan transaksi saja, sebab metode cash basis memang hanya digunakan untuk mencatat transaksi jika ada penerimaan atau pengeluaran kas saja.

Perbedaan kedua adalah jangka waktu, lebih tepatnya jangka waktu pencatatan. Dimana pada metode accrual basis proses pencatatan dilakukan setelah adanya transaksi, sedangkan pada metode cash basis dilakukan ketika kas sudah diterima oleh perusahaan.

Ketiga adalah laporan arus kas, pada metode accrual basis dapat mempresentasikan laporan arus kas secara tepat, namun tidak seakurat cash basis yang bisa membabarkan informasi arus kas masuk dan keluar.

Selanjutnya adalah industri yang biasa digunakan, metode accrual lebih cocok digunakan untuk bisnis yang memiliki perputaran produksi yang cepat dengan modal yang besar, seperti perusahaan manufaktur dan bisnis konstruksi.

Sedangkan cash basis sebaliknya, metode ini lebih cocok untuk usaha kecil atau usaha yang sedang berkembang, tidak untuk bisnis yang memiliki perputaran arus yang cepat.

Pada metode akrual digunakan untuk mencatat setiap aktivitas transaksi, memberikan representasi yang lebih akurat dari setiap transaksi. Hal ini memudahkan untuk menganalisis pola penjualan atau pengeluaran.

Namun pada metode basis kas, transaksi hanya dicatat ketika dana dipertukarkan, sehingga ada jeda waktu antara terjadinya transaksi dan pencatatannya. Hal ini dapat menyulitkan dalam menganalisis trend dengan menggunakan metode basis akrual.

Mencatat laporan keuangan dengan basis akrual bisa lebih menantang daripada basis kas karena melibatkan lebih banyak entri jurnal untuk setiap transaksi. Hal ini berbeda dengan basis kas, yang lebih sederhana karena tidak memerlukan entri jurnal.

Ada beberapa akun yang dicantumkan dalam laporan akuntansi berbasis akrual (Credit: Freepik.com)

Berikut adalah beberapa jenis akun yang umum digunakan dalam metode basis akrual beserta penjelasan singkat tentang masing-masing jenis akun tersebut:

Baca Juga: 35 Nama Nama Akun dalam Akuntansi dan Fungsinya

Metode basis akrual memiliki kelebihan dan kekurangan, berikut diantaranya:

Berikut contoh laporan keuangan accrual basis:

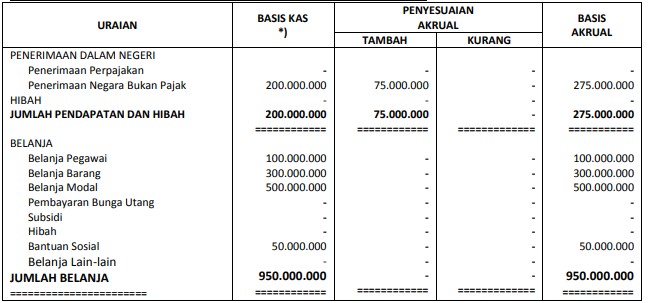

Ilustrasi pencatatan belanja menggunakan metode accrual basis (Credit: scribd.com)

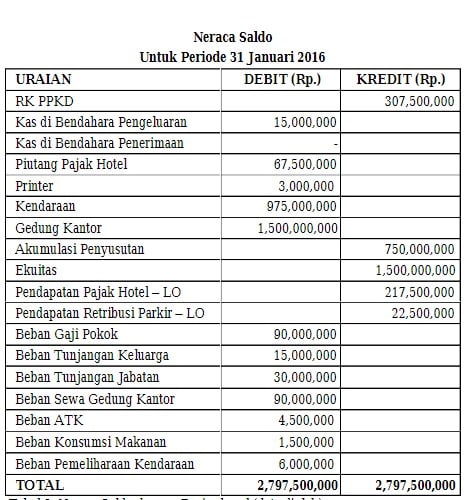

Laporan Neraca Accrual Basis (Credit: Researchgate.net)

Pemilihan metode akuntansi, baik metode basis kas atau basis akrual, tergantung pada karakteristik bisnis dan tujuan keuangan perusahaan.

Banyak perusahaan besar dan entitas publik menggunakan metode basis akrual karena memberikan informasi yang lebih akurat dan relevan untuk pengambilan keputusan jangka panjang. Sementara itu, bisnis kecil atau individu mungkin lebih memilih metode basis kas yang lebih sederhana.

Ada bisa menggunakan software akuntansi Beeaccounting, untuk mencatat transaksi, kelola aset perusahaan, hingga laporan akuntansi otomatis dari neraca hingga laba rugi. Yuk, dapatkan gratis trial khusus untuk Anda pengguna pertama!